运价两连涨,淡季逆势,最新集装箱运价指数更新!

上周,上海出口集装箱综合运价指数(SCFI)和Drewry世界集装箱运价指数(WCI)均呈现 “淡季逆势回暖”趋势,船公司控舱停航、年底出货、春节前提前订舱叠加以及局部航线运力紧张等为核心原因。

· SCFI连续两周上涨,美西、美东、地中海航线拉动、欧洲线小幅回调。

· WCI连续三周上涨,跨太平洋与亚欧航线同步走强,北美航线反弹尤为突出。

上海出口集装箱综合运价指数(SCFI)

根据12月19日上海航运交易所发布的最新数据,上周上海出口集装箱运价指数(SCFI)为1552.92点,较上期上涨46.46点,涨幅达3.1%,整体呈分化趋势。

01 欧洲航线

上海港出口至欧洲基本港市场运价(海运及海运附加费)为1533美元/TEU,较上期下跌5美元,跌幅为0.3%。

需求平稳但供给相对宽松,部分船公司为争夺货量小幅让利;红海绕行导致的运力分散效应减弱,市场竞争加剧,运价小幅回调。

02 北美航线

上海港出口至美西、美东基本港市场运价(海运及海运附加费)分别为1992美元/FEU和2846美元/FEU。

· 美西航线较上期上涨212美元,涨幅为11.91%

· 美东航线较上期上涨194美元,涨幅为7.3%

头部船司计划于近期上调运价,市场预期强化;美东港口拥堵缓解,船公司同步控舱保价,运价跟随美西联动上涨。

03 地中海航线

上海港出口至地中海基本港市场运价(海运及海运附加费)为2833美元/TEU,较上期上涨96美元,涨幅为3.5%。

地中海沿岸国家年底备货需求上升,舱位利用率提升;部分船公司优先保障该航线运力,叠加局部港口作业效率改善,运价稳步上行。

04 波斯湾航线

上海港出口至波斯湾基本港市场运价(海运及海运附加费)为2015美元/TEU,较上期上涨195美元,涨幅为7.1%。

05 南美航线

上海港出口至南美基本港市场运价(海运及海运附加费)为1291美元/TEU,较上期下跌195美元,跌幅为13.1%。

运输需求缺乏进一步增长的动能,供需基本面缺乏支撑,市场运价继续下行。

06 澳新航线

上海港出口至澳新基本港市场运价(海运及海运附加费)为1263美元/TEU,较上期上涨22美元,涨幅为1.8%。

07 近洋航线

上海港出口至日本关西、关东运价分别为312美元/TEU、321美元/TEU,每TEU运价较之前一周持平;中国出口至日本航线运价指数为964.14点

上海港出口至东南亚(新加坡)运价为542美元/TEU,较上期下跌14美元,跌幅为2.52%

上海港出口至韩国运价为138美元/TEU,较上期下跌1美元,跌幅为0.72%

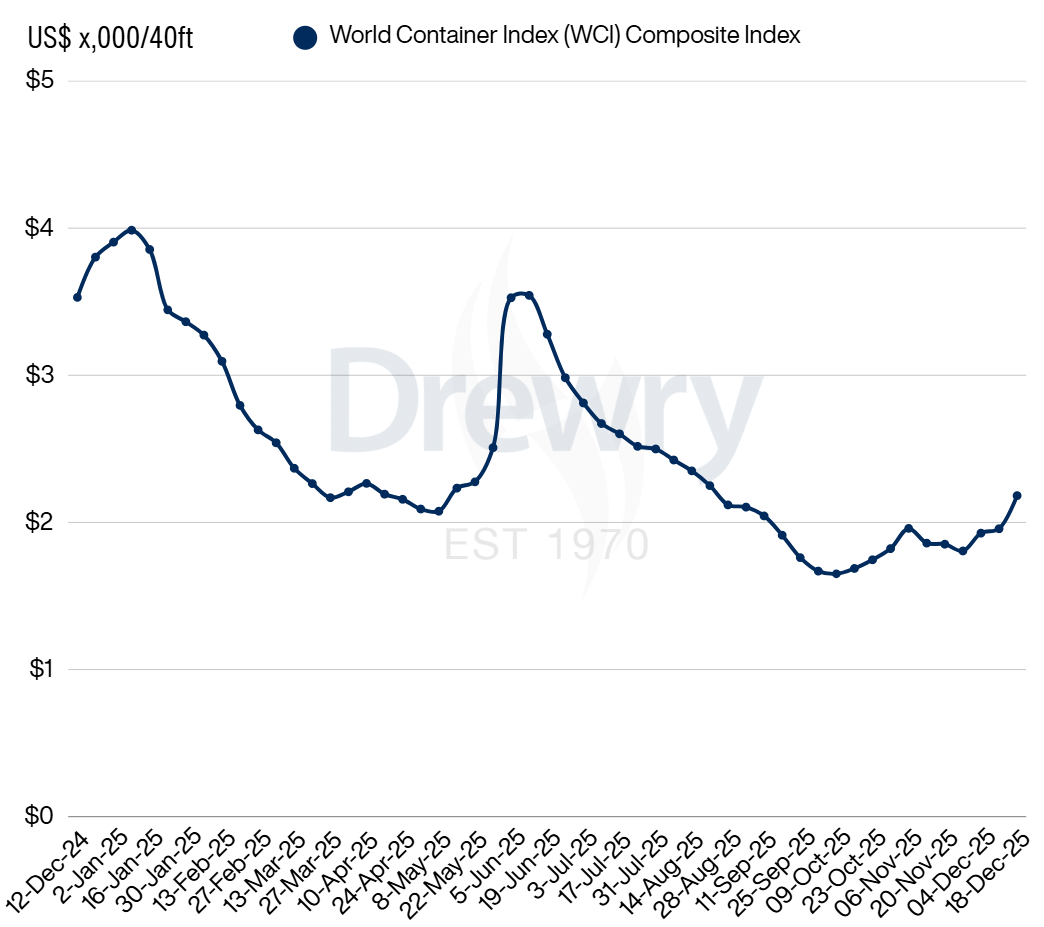

Drewry世界集装箱运价指数(WCI)

截至12月18日,上周Drewry世界集装箱运价指数(WCI)为2,182美元/FEU,上涨225美元,涨幅12%,实现连续第三周上涨。

连续上涨主要为近期

跨太平洋与亚欧航线

同步拉动市场回暖

图源:Drewry德路里

01 跨太平洋东行航线现货运价出现强势反弹:

· 上海-洛杉矶运价为2,474美元,上涨371美元,涨幅为18%

· 上海-纽约运价为3,293美元,上涨537美元,涨幅为19%

图源:Drewry德路里

02 亚欧航线保持增长态势,运价已连续三周稳中有升:

· 上海-热那亚运价为3,314美元,上涨310美元,涨幅为10%

· 上海-鹿特丹运价为2,539美元,上涨178美元,涨幅为8%

文章来源:维运网整理汇编,转载请注明出处